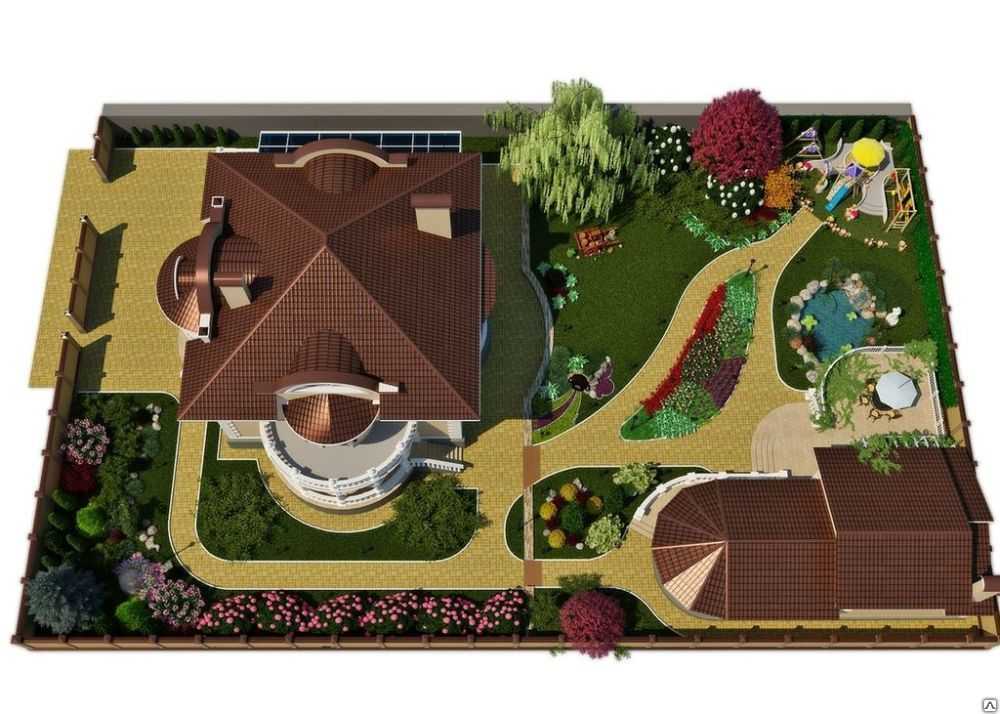

Ландшафтный дизайн участка 10 соток в Москве: популярные идеи и решения

Содержание статьи:

Популярные идеи и решения на участке в 10 соток

Основные используемые элементы

Совмещение грядок и зон отдыха

Почему лучше обратиться к профессионалам

Ландшафтный дизайн участка 10 соток – это возможность превратить его в территорию душевного спокойствия и отдыха. Здесь можно сделать все, что угодно – от красивых цветников или зоны барбекю, до рокария или водоема с лилиями и рыбками. Исходя из формы и размера территории, особенностей рельефа, состава почвы и Ваших желаний, специалисты разработают и реализуют проект, который преобразит Ваши 10 соток, превратив их в роскошный сад и любимое место отдыха всей семьи!

Популярные идеи и решения на участке в 10 соток

Не каждый владелец дачи может сам справиться с благоустройством территории. Лучше доверить этот процесс профессионалам – таким образом, будет создан проект, разработанный именно для Вашего участка. Для удобства пространство разбивается на функциональные зоны:

Для удобства пространство разбивается на функциональные зоны:

- Жилая. Площадь участка позволяет разместить на нем большой жилой дом с террасой и одну или несколько беседок.

- Хозяйственная. Зона для тех, кто мечтает разводить домашних животных или птиц. В этом случае на территории может быть размещён вольер или курятник, а также сарай для хранения инвентаря.

- Зона отдыха. Это свободное пространство для установки площадки для детей, беседок, мангала или барбекю. Правильное планирование позволит разместить на участке и небольшой бассейн.

- Садовая. Если Ваша жизнь тесно связана с огородом, то не надо отказывать себе в удовольствии: грядки, раскидистые деревья и плодоносящие кустарники впишутся в новую концепцию участка.

Территорию можно разбить на несколько зон или выбрать только необходимые. При размещении дома не следует забывать про тень, которую он отбрасывает – она поможет скрыться от солнца, но не очень порадует растения. А для хозяйственных построек лучше всего подойдет место в глубине участка, что позволит их визуально спрятать от посторонних глаз.

А для хозяйственных построек лучше всего подойдет место в глубине участка, что позволит их визуально спрятать от посторонних глаз.

Основные используемые элементы

10 соток – это достаточно большое пространство, на котором можно разместить различные архитектурные формы и декор, созданные, в том числе, и при помощи растений:

- Цветочные композиции. Для создания цветочного декора используются всевозможные цветники. Насытить ландшафт оттенками поможет яркий цвет: несколько растений (розы, пионы, колокольчики) можно использовать в различных сочетаниях во всем саду.

- Деревья и кустарники. Они создают гармонию, служат защитой от ветра и могут использоваться в качестве живых стен. Также при помощи деревьев и кустарников можно выполнить зонирование: высаженные в ровные прямые ряды они помогают отделить место для отдыха от, например, зоны хозяйственных построек.

- Беседки. Для них следуют выбрать тихое тенистое место. Вокруг можно разбить розарий, моносад или высадить вьющиеся растения.

Как снаружи, так и внутри беседки эффектно будут смотреться цветы, высаженные в горшки или кашпо.

Как снаружи, так и внутри беседки эффектно будут смотреться цветы, высаженные в горшки или кашпо. - Дорожки. Основная их часть не должна иметь крутых изгибов. Оптимальная ширина от 1 до 1,5 метров. Дорожки, беседки и дом выполняются в одном стиле – таким образом, на участке создается единое гармоничное пространство.

- Водоем, альпинарий и рокарий. Альпийская горка или каменистый сад – представляют собой органичное сочетание камней и разнообразных растений. Наиболее эффектно смотрятся они в сочетании с водоемом.

Как снаружи, так и внутри беседки эффектно будут смотреться цветы, высаженные в горшки или кашпо.

Как снаружи, так и внутри беседки эффектно будут смотреться цветы, высаженные в горшки или кашпо.Выбор архитектурных форм и декора многообразен и, в том числе, зависит от бюджета: чем больше цена, тем больше композиций появится на Вашем участке.

Совмещение грядок и зон отдыха

Каким будет дачный участок после преображения, зависит от его функционального предназначения. Кто-то планирует использовать дачу для отдыха, кто-то для работы, но самым оптимальным и востребованным является комбинированный вариант: дача, на которой можно и отдохнуть, и поработать. В этом случае отводится место под небольшие грядки, на которых можно высадить клубнику, землянику или зелень. Садово-огородная зона оформляется комбинированными группами декоративных растений: ягодные кусты и фруктовые деревья отделяют ее от остального участка. Грядки могут иметь традиционную горизонтальную или необычную вертикальную форму.

В этом случае отводится место под небольшие грядки, на которых можно высадить клубнику, землянику или зелень. Садово-огородная зона оформляется комбинированными группами декоративных растений: ягодные кусты и фруктовые деревья отделяют ее от остального участка. Грядки могут иметь традиционную горизонтальную или необычную вертикальную форму.

Почему лучше обратиться к профессионалам

Конечно, попробовать благоустроить и озеленить дачный участок можно самостоятельно. Но если перед Вами задача действительно преобразить его, то стоит поставить ее перед профессионалами. Альпийская горка с красивым водоемом, зона отдыха с мангалом и качелями для встреч с друзьями, зеленый газон или детская игровая площадка: дизайнеры учтут любые Ваши пожелания и предложат решения организации пространства. Зеленые насаждения, садовые скульптуры, дорожки, цветочные клумбы, освещение, фонтаны или водоемы необычной формы ежедневно будут радовать и восхищать Вас и Ваших гостей. Доверьтесь профессионалам студии ландшафтного дизайна «Травушка. ру» в Москве и наслаждайтесь результатом!

ру» в Москве и наслаждайтесь результатом!

Наши соответствующие услуги:

Ландшафтные работы

Благоустройство участка

Что входит в дизайн-проект

Планировка участка в 10 соток: советы будущему владельцу

Сегодня модно приобретать загородные участки. Кто-то любит простор и свободу, а кто-то несказанно рад небольшому участку в 10 соток. Десять соток — достаточно приличная площадь для создания своего «маленького рая». Главное, правильно обустроить территорию.

Что надо учесть на участке?

Задумываясь над планировкой своего приобретения, обязательно надо учесть его характеристики и особенности.

Земельный участок в 10 соток

- Рельеф участка. Он может быть ровным или гористым, холмистым или пересеченным оврагами. От рельефа будет зависеть расположение дома или других строений, а также прокладка инженерных сетей;

- Тип почвы. От того, какая почва на участке — бедная песчаная, легкая, тяжелая, глинистая, суглинистая, будет зависеть, станет ли ваш участок цветущим садом или следует завести на него плодородную землю;

- Форма участка. Бывает участок традиционной прямоугольной или квадратной формы, а может быть совершенно необычной — треугольной, Г-образной или с закругленными углами;

- Уровень грунтовых вод и наличие водоемов. От этого показателя будет зависеть необходимость или ненужность системы дренажа на даче;

- Расположение относительно сторон света.

Бывает участок традиционной прямоугольной или квадратной формы, а может быть совершенно необычной — треугольной, Г-образной или с закругленными углами;

Бывает участок традиционной прямоугольной или квадратной формы, а может быть совершенно необычной — треугольной, Г-образной или с закругленными углами;Учитывая при проектировании все эти факторы, можно получить благоустроенный и комфортный участок.

Выделяем на участке зоны

Еще на стадии планирования надо тщательно продумать обустройство территории. Ландшафтные дизайнеры обычно выделяют три зоны:

Дом и надворные постройки

Зона отдыха

Зона огорода и сада

Выбираем место для дома

Конечно, хозяин решает сам, где расположить дом, но специалисты утверждают — лучшим местом является северная часть участка. Строение не будет закрывать солнце и одновременно прикроет участок от холодных ветров.

Самый оптимальный вариант, когда большая часть окон в вашем доме выходят на восток и запад, что обязательно скажется на комнатном температурном режиме.

Для жилых комнат лучше выбрать южную часть дома: так внутренние помещения будут лучше освещены. А вот для кухни и столовой подойдут комнаты на восточной стороне.

Изучаем нормативную документацию

Дом не бывает на участке один, вокруг него будут находиться самые разные строения — ваши и соседские. Чтобы жить в мире и согласии с соседями, следует перед началом строительства внимательно изучить нормативную документацию, которая советует:

- между деревянными постройками должно быть не менее 15 метров, тогда как между каменными строениями — 6 метров;

- если на участке будет установлен наружный туалет, то минимальное расстояние от него до дома должно быть 12 метров, от него до колодца или компостной ямы — 7 метров, а вот баню можно строить в 8 метрах от дома;

- сараи и хозяйские строения, где будет содержаться птица и мелкий скот, лучше установить в 7 метрах от дома.

Этих же норм следует придерживаться не только на собственном дворе, относятся они и к постройкам соседей, расположенным на смежных участках — бане, гаражу или дому.

Сад и зона отдыха

Для зоны отдыха лучше отвести место, подальше от посторонних взглядов и шума. Идеально — в глубине участка. Здесь обычно размещают беседку, пруд, цветочные клумбы. Зону для барбекю можно отнести в тень, тогда как цветочные клумбы на солнечной стороне будут радовать глаза своим цветением до поздней осени.

Разбивая сад или прокладывая дорожки на участке, следует помнить, что и в этом случае нужно придерживаться определенных правил:

- высокорослые деревья лучше высаживать на расстоянии 4 метра от границы с соседями, а кусты и деревья среднего роста можно посадить ближе — на 2 метра;

- дорожки на дачном участке не только облегчают передвижение по мокрой траве и обеспечивают доступ к любой постройке. Они способны зонировать прилежащую к дому территорию.

Заранее тщательно продумав и составив план расположения построек и зон на своем дачном участке, можно и на 10 сотках получить уютный уголок, где будет всем комфортно.

Conservation Reserve Program

О программе Conservation Reserve Program (CRP)

CRP — это программа сохранения земель, администрируемая Агентством фермерских услуг (FSA). В обмен на ежегодную арендную плату фермеры, участвующие в программе, соглашаются изъять экологически чувствительные земли из сельскохозяйственного производства и видов растений, которые улучшат здоровье и качество окружающей среды. Контракты на землю, зарегистрированную в CRP, заключаются на срок от 10 до 15 лет. Долгосрочная цель программы состоит в том, чтобы восстановить ценный растительный покров, чтобы помочь улучшить качество воды, предотвратить эрозию почвы и уменьшить потерю среды обитания диких животных.

Закон, подписанный президентом Рональдом Рейганом в 1985 году, является одной из крупнейших программ сохранения частных земель в Соединенных Штатах. Благодаря добровольному участию фермеров и землевладельцев CRP достиг значительных целей в области сохранения и устойчивого развития.

Варианты регистрации CRP включают Общий CRP, CRP для пастбищ и Непрерывный CRP (который включает CLEAR30, State Acres For Wildlife Enhancement (SAFE), Программу расширения заповедников и Программу сельскохозяйственных водно-болотных угодий)

2023 Регистрация

Регистрация CLEAR30 проходит с 1 апреля по 31 июля. Подробнее читайте в выпуске новостей от 16 февраля.

TheContinuous CRP Signupis текущий .

Приближаются даты регистрации CRP Grassland .

Производители, заинтересованные в регистрации в программе CRP, должны связаться с офисом FSA в местном сервисном центре USDA.

2022 Enrollment

По всей стране в 2022 году производители зарегистрировали 1,7 миллиона акров через General Signup, более 2,4 миллиона акров через Grassland CRP Signup и 875 000 акров были представлены через Continuous CRP Signup. Это означает, что более 5 миллионов акров вступят в CRP в 2023 году , что превышает 3,9 миллиона акров, срок действия которых истекает в этом году.

Это означает, что более 5 миллионов акров вступят в CRP в 2023 году , что превышает 3,9 миллиона акров, срок действия которых истекает в этом году.

Усовершенствования CRP

В 2021 году FSA ввела более высокие ставки платежей, новые стимулы и более целенаправленно сосредоточила внимание на роли CRP в смягчении последствий изменения климата. Чтобы узнать больше об обновлениях CRP, прочитайте наш информационный бюллетень «Что нового в CRP» или наш пресс-релиз от 21 апреля 2021 года.

FSA также уделяет особое внимание своим партнерским программам, включая CREP. Это включает в себя наем дополнительного персонала и работу над повышением гибкости программы. Читайте наш выпуск новостей от 20 декабря 2021 года.

Сенокос и выпас скота

CRP сенокос и выпас скота предусматривает экстренный сенокос и выпас скота в соответствии с определенными методами CRP в округе, обозначенном как D2 или выше в Мониторе засухи США, или в округе, где потеря не менее 40 процентов производство кормов. Наши ресурсы веб-страницы по сенокосу и выпасу скота включают подходящие карты округов, таблицы и методы CRP. Для производителей за пределами подходящего округа существуют варианты, доступные в рамках неэкстренных положений о сенокосе и выпасе скота вне основного сезона гнездования.

Наши ресурсы веб-страницы по сенокосу и выпасу скота включают подходящие карты округов, таблицы и методы CRP. Для производителей за пределами подходящего округа существуют варианты, доступные в рамках неэкстренных положений о сенокосе и выпасе скота вне основного сезона гнездования.

CRP и смягчение последствий изменения климата

Посредством Инициативы по оценке смягчения последствий изменения климата CRP FSA продолжит количественную оценку преимуществ программы, чтобы лучше ориентировать CRP на климатические результаты и улучшить существующие модели и инструменты планирования сохранения.

В октябре 2021 года Министерство сельского хозяйства США выделило в общей сложности 10 миллионов долларов трем партнерам, которые будут отслеживать и измерять, как ключевые методы CRP влияют на углерод в почве. Эти методы включают многолетние травы, насаждения деревьев и водно-болотные угодья.

Чтобы узнать больше, прочитайте пресс-релиз от 12 октября 2021 г. , пресс-релиз от 25 мая 2021 г. или посетите нашу страницу, посвященную проектам CRP по мониторингу, оценке и оценке.

, пресс-релиз от 25 мая 2021 г. или посетите нашу страницу, посвященную проектам CRP по мониторингу, оценке и оценке.

Ресурсы CRP

- Информационный бюллетень CRP

- Информационный бюллетень CRP General Enrollment Signing Общий индекс экологических выгод ( EBI) информационный бюллетень

- CRP Книга результатов 58 регистрации

- CRP Информационный бюллетень TIP

- CRP Информационный бюллетень о непрерывной регистрации

- CRP Инициатива State Acres for Wildlife Enhancement (SAFE) Информационный бюллетень

- Пастбища CRP Информационный бюллетень по рабочим землям Factor CRP Ranking Grasland

- CRP Инициатива «Чистые озера, эстуарии и реки» (CLEAR) Информационный бюллетень

- CRP Информационный бюллетень CLEAR30

- CRP Информационный бюллетень по программе стимулирования управления лесным хозяйством

- CRP Программа стимулирования лесоуправления — пресс-релиз — январь 2021 г.

S.

80-IB(10) Разрешено несколько жилищных проектов на участке площадью 1 акр

80-IB(10) Разрешено несколько жилищных проектов на участке площадью 1 акрS. 80IB(10) Не требуется, чтобы жилищный проект располагался на свободном земельном участке площадью не менее одного акра

Для целей Раздела 80IB (10) в полномочия Раздела не входит то, что жилищный проект должен быть на свободном земельном участке площадью не менее одного акра, а новый жилищный проект строится на земельном участке минимальной площади один акр, но с существующими жилищными проектами, может претендовать на вычет по Разделу 80IB (10).

Даже в противном случае довод налоговой инспекции несостоятелен, поскольку в городе Мумбаи, где остро ощущается нехватка площадей, трудно найти свободный участок площадью не менее одного акра, и даже если таких участков мало существующих, нельзя сказать, что вычет по Разделу 80IB (10) предназначался для предоставления выгоды только предприятиям, которые строят жилищные проекты на этих нескольких участках. Таким образом, ясно, что на земельном участке площадью не менее одного акра может быть любое количество жилищных проектов, при условии, что эти жилищные проекты одобрены местными властями и соответствуют условиям, изложенным в Разделе 80IB (10).

ВЫСОКИЙ СУД В БОМБЕЕ

НАЛОГОВЫЙ АПЕЛЛЯЦИЯ №. 3633 ОТ 2009

НАЛОГ НА ПРИБЫЛЬ ОБРАЩЕНИЕ №. 4361 ОФ 2010

Уполномоченный по налогу на прибыль

Против

М/с. Vandana Properties

ВЫНЕСЕНО: 28 марта 2012 г.

УСТНОЕ РЕШЕНИЕ: (Per JP Devadhar, J.)

1. Эти две апелляции принимаются по следующему общему существенному вопросу права и выносятся на слушание. по согласию обеих сторон.

«Независимо от фактов и обстоятельств дела и закона, Апелляционный трибунал по подоходному налогу имел право на получение вычета в соответствии с разделом 80IB (10) Закона, если налогоплательщик не выполнил основные условия, изложенные в разделе 80IB (10) Закона, такие как начало строительства, площадь участка и размер квартир, построенных налогоплательщиком?»

2. Оценочные годы, указанные в настоящем документе, — 2004–2005 ИАГ и 2005–2006 гг.

3. Поскольку в этот суд было подано несколько апелляций, поднимающих аналогичные вопросы, мы заслушали адвокатов различных сторон в качестве интервентов.

4. Ответчик-оценщик является зарегистрированным товариществом, занимающимся строительством и развитием жилищных проектов.

5. Для удобства мы изложили факты в Апелляции по подоходному налогу № 3633 от 2009 года. Соответствующие факты в этой апелляции заключаются в том, что на участке земли площадью 2,36 акра, расположенном в Кандивали (Запад), Мумбаи, налогоплательщик построил здания A, B, C и D в течение нескольких лет. Заявление о несогласии с этими зданиями было получено в течение 19 года.93 по 1996. Следуя методу учета незавершенного производства, налогоплательщик предложил время от времени облагать налогом доход, полученный от строительства зданий A, B, C и D. Вычет в соответствии с Разделом 80IB (10) Закона о доходе, полученном от зданий A, B, C и D, не требовался, поскольку разрешение на строительство этих зданий было предоставлено до 1 октября 1998 года. В соответствии с приказом, принятым Правительство штата в 2001 году, разрешив изменение статуса земли, налогоплательщик получил право построить дополнительное здание «Е» на вышеупомянутом земельном участке. Соответственно, план строительства здания «Е» с несколькими жилыми единицами на указанном земельном участке был представлен оценщиком.

Соответствующие факты в этой апелляции заключаются в том, что на участке земли площадью 2,36 акра, расположенном в Кандивали (Запад), Мумбаи, налогоплательщик построил здания A, B, C и D в течение нескольких лет. Заявление о несогласии с этими зданиями было получено в течение 19 года.93 по 1996. Следуя методу учета незавершенного производства, налогоплательщик предложил время от времени облагать налогом доход, полученный от строительства зданий A, B, C и D. Вычет в соответствии с Разделом 80IB (10) Закона о доходе, полученном от зданий A, B, C и D, не требовался, поскольку разрешение на строительство этих зданий было предоставлено до 1 октября 1998 года. В соответствии с приказом, принятым Правительство штата в 2001 году, разрешив изменение статуса земли, налогоплательщик получил право построить дополнительное здание «Е» на вышеупомянутом земельном участке. Соответственно, план строительства здания «Е» с несколькими жилыми единицами на указанном земельном участке был представлен оценщиком.

6. Уведомлением о несогласии от 11 октября 2002 г. план строительства здания «Е», состоящего из различных жилых единиц, был одобрен Муниципальной корпорацией с учетом различных условий, изложенных в нем. После этого 10 марта 2003 г. был выдан акт о начале строительства здания «Е». следуя методу учета незавершенного производства и требуемому вычету в соответствии с разделом 80IB (10) в размере рупий. 71,42,590/ и рупий. 71,73,660/ соответственно.

8. 11 октября 2005 г. было проведено обследование в соответствии со статьей 133A Закона о подоходном налоге 1960 г. (сокращенно «Закон») в служебных помещениях налогоплательщика, а также на объекте проекта, чтобы убедиться в возможности вычета в соответствии с разделом 80IB (10) Закона. В ходе обследования и после него были записаны заявления начальника участка и архитектора.

9. В приказе об оценке, принятом за AY 20042005 28 декабря 2005 г., оценщик отклонил требование о вычете согласно Разделу 80IB (10) по следующим причинам:

a) Разрешение на строительство здания “Е” было предоставлено 11 октября 2002 г. в качестве расширения разрешений, выданных для зданий А, В, С и D, начиная с 9 июня 1993 г., и, следовательно, здание “Е” является продолжением здания А. , B, C и D, проект должен быть начат до 1 октября 1998 года и, следовательно, не подлежит вычету 80IB (10).

в качестве расширения разрешений, выданных для зданий А, В, С и D, начиная с 9 июня 1993 г., и, следовательно, здание “Е” является продолжением здания А. , B, C и D, проект должен быть начат до 1 октября 1998 года и, следовательно, не подлежит вычету 80IB (10).

b) Здания A, B, C, D и E построены на участке площадью 2,36 акра, и если 2,36 акра земли пропорционально разделить между пятью зданиями, земля, относящаяся к зданию «E», будет меньше одного акра и , следовательно, вычет в соответствии с Разделом 80IB (10) не может быть разрешен.

в) В ходе осмотра было установлено, что квартиры №№ 138 и 153 на первом этаже здания «Е» объединены в одну квартиру, а так как площадь объединенной квартиры превышает 1000 кв. в соответствии с Разделом 80IB (10) не может быть предоставлено.

По тем же причинам вычет в соответствии с Разделом 80IB (10) был запрещен за 20052006 г.г.

10. Апелляции, поданные налогоплательщиком против отклонения требования в соответствии с Разделом 80IB (10), были отклонены Уполномоченным по подоходному налогу (апелляции).

11. По дальнейшим апелляциям, поданным налогоплательщиком, Трибунал своими приказами от 29 апреля 2009 г. и 27 мая 2009 г. постановил, что налогоплательщик имеет право на вычеты в соответствии с Разделом 80IB (10). В связи с оспариванием указанного приказа налоговой инспекцией поданы настоящие апелляции.

12. Г-н Суреш Кумар, ученый советник по доходам, утверждал перед нами, что сумма вычета в соответствии с Разделом 80IB (10) Закона доступна для предприятия, где разработка и строительство жилищного проекта началось на или после 1 октября 1998 и выполняется в установленные в нем сроки. В данном случае разрешение на строительство здания «Е» было предоставлено 11 октября 2002 г. в качестве продления срока действия разрешения, выданного ранее на жилой проект, состоящий из зданий A, B, C и D. Поскольку одобрение жилищного проекта, состоящего из зданий A, B, C, D и E, было впервые предоставлено в 1993 году, оно должно проводиться с учетом Пояснения к Разделу 80IB (10) (a) Закона о том, что жилье проект начал разработку и строительство, когда было получено первое одобрение в 19 году93, и в отношении такого жилищного проекта, строительство которого началось до 1 октября 1998 г. , вычет в соответствии со статьей 80IB (10) не может быть предоставлен.

, вычет в соответствии со статьей 80IB (10) не может быть предоставлен.

13. Адвокат по доходам также заявил, что для получения вычета в соответствии с разделом 80IB (10) жилищный проект должен иметь размер свободного земельного участка, площадь которого составляет не менее одного акра. Утверждение состоит в том, что, если жилищный проект не начал разработку/строительство 1 октября 1998 г. или после этой даты на свободном земельном участке площадью не менее одного акра, льгота по вычету в соответствии с Разделом 80IB (10) не будет доступный. В данном случае налогоплательщик построил здание «Е» размером с земельный участок площадью 2,36 акра, на котором четыре здания, а именно. A, B, C и D уже были построены, и даже если земля пропорционально разделена между пятью зданиями, а именно. A, B, C, D и E, площадь земли, относящаяся к зданию «E», будет составлять менее одного акра, что будет противоречить условиям, изложенным в Разделе 80IB (10), и, следовательно, Трибунал может не распространили на налогоплательщика преимущества Раздела 80IB (10).

14. Наконец, адвокат налоговой службы заявил, что в данном случае налогоплательщик объединил две квартиры на первом этаже здания «Е» в одну квартиру, в результате чего размер жилой единицы в жилищном проекте превысил 1000 квадратных футов, что противоречит Разделу 80IB (10)(c) Закона и, следовательно, выгода этого Раздела не может быть предоставлена налогоплательщику. Соответственно, утверждается, что апелляции, поданные налоговой службой, могут быть разрешены путем ответа на вопрос, поднятый в апелляции, в пользу налоговой службы и против налогоплательщика. Адвокат подсудимого, а также адвокат сторон, вступивших в дело, представили подробные аргументы в поддержку приказа, принятого Трибуналом, и они рассматриваются в последующих пунктах настоящего решения.

15. Прежде чем рассматривать конкурирующие материалы, мы можем воспроизвести Раздел 80IB (10) в том виде, в каком он существовал до его замены Законом о финансах (№ 2) 2004 г., вступившим в силу с 1 апреля 2005 г. , ниже:

, ниже:

“( 10) Размер прибыли в случае предприятия, разрабатывающего и строящего жилищные проекты, утвержденного местным органом власти до 31 марта 2005 года, должен составлять сто процентов прибыли, полученной в любом предыдущем году, относящемся к любому году оценки, от такого жилищный проект если,

(а) такое предприятие начало или начинает разработку и строительство жилищного проекта 1 октября 1998 г. или после этой даты;

(b) проект имеет размер земельного участка, минимальная площадь которого составляет один акр; и

(c) жилая единица имеет максимальную площадь застройки в одну тысячу квадратных футов, если такая жилая единица расположена в пределах городов Дели или Мумбаи или в пределах двадцати пяти километров от муниципальных границ этих городов и одна тысяча и пятьсот квадратных футов в любом другом месте».

16. Раздел 80IB (10), замененный с 1 апреля 2005 г., в той степени, в которой это уместно в настоящем документе, гласит:

«(10) Сумма вычета в случае одобренного предприятия по разработке и строительству жилищных проектов до 31 марта 2007 г. местными органами власти должны составлять сто процентов прибыли, полученной в предыдущем году, относящемся к любому оцениваемому году, от такого жилищного проекта, если,

местными органами власти должны составлять сто процентов прибыли, полученной в предыдущем году, относящемся к любому оцениваемому году, от такого жилищного проекта, если,

(a) такое предприятие начало или начинает строительство и строительство жилого дома не позднее 1 октября 19 г.98 и завершает такое строительство,

(i) в случае, если проект жилищного строительства был утвержден местным органом власти до 1 апреля 2004 г., не позднее 31 марта 2008 г.;

(ii) в случае, если проект жилищного строительства был одобрен или одобрен местными властями 1 апреля 2004 г. или после этой даты, в течение четырех лет после окончания финансового года, в котором проект утверждается местными властями.

Пояснение. Для целей настоящего пункта,

(i) в случае, если утверждение в отношении проекта жилищного строительства получено более одного раза, такой проект жилищного строительства считается утвержденным в день, когда план строительства проект такого жилья предварительно утверждается местным органом власти;

(ii) датой завершения строительства жилищного проекта считается дата, когда акт о завершении строительства такого жилищного проекта выдается местным органом власти;

(b) проект имеет размер земельного участка, минимальная площадь которого составляет один акр;

При условии…. .

.

(c)…..

(d) …..»

В данном случае строительство здания «Е» представляет собой строительство «жилого дома» в соответствии со статьей 80IB (10) Закона.

18. Выражение «жилой проект» не определено ни в Разделе 2 Закона, ни в Разделе 80IB (10) Закона. Даже в соответствии с Законом о муниципальных корпорациях Мумбаи 1988, а также в Положениях о контроле за развитием Большого Мумбаи 1991 года, выражение «жилищный проект» не определено. Следовательно, выражение «жилищный проект» в Разделе 80IB (10) должно толковаться в общепринятом понимании.

19. Как справедливо утверждает г-н Инамдар, ученый старший адвокат, выступающий от имени оценщика, и г-н Мистри, ученый старший адвокат и г-н Джоши, ученый адвокат, выступающий от имени вмешавшихся, выражение «жилищный проект» в в просторечии означает строительство здания или группы зданий, состоящих из нескольких жилых единиц. Фактически, Разъяснение в Разделе 80IB (10) поддерживает утверждение налогоплательщика о том, что одобрение, предоставленное плану строительства, представляет собой одобрение, предоставленное жилищному проекту. Таким образом, ясно, что строительство даже одного здания с несколькими жилыми единицами площадью, не превышающей 1000 квадратных футов (здание «Е» в данном случае), будет представлять собой «жилой проект» в соответствии со статьей 80IB (10) Закона.

Таким образом, ясно, что строительство даже одного здания с несколькими жилыми единицами площадью, не превышающей 1000 квадратных футов (здание «Е» в данном случае), будет представлять собой «жилой проект» в соответствии со статьей 80IB (10) Закона.

20. Таким образом, необходимо рассмотреть вопрос о том, является ли строительство здания «Е» самостоятельным жилищным проектом или продолжением жилищного проекта, уже существующего на рассматриваемом участке. Налоговая служба утверждает, что, поскольку разрешение на строительство здания «Е» было предоставлено местными властями в соответствии с условиями, изложенными в первом разрешении, выданном 12 мая 1993 года на строительство зданий А и В, строительство « Здание E’ должно рассматриваться как расширение предыдущего жилищного проекта, одобрение которого было получено до 1 октября 19 года.98 и, следовательно, преимущество Раздела 80IB (10) не может быть предоставлено. В приведенном выше доводе нет оснований, поскольку при утверждении планов зданий А, В, С и D в период с 1993 по 1996 год строительство здания «Е» на рассматриваемом участке даже не предполагалось. Только в 2001 году, когда статус земли был преобразован правительством штата из избыточной незанятой земли в землю в пределах предельного предела, на рассматриваемом участке можно было построить дополнительное здание, и, соответственно, план строительства для строительства «E». ‘ Здание было представлено и одобрено местными властями 11 октября 2002 г.

Только в 2001 году, когда статус земли был преобразован правительством штата из избыточной незанятой земли в землю в пределах предельного предела, на рассматриваемом участке можно было построить дополнительное здание, и, соответственно, план строительства для строительства «E». ‘ Здание было представлено и одобрено местными властями 11 октября 2002 г.

21. Тот факт, что местные органы власти, а именно Муниципальная корпорация, одобрили план строительства здания «Е» при условии, что все возражения, высказанные в Заявлении о несогласии от 12 мая 1993 г. в отношении более раннего жилищного проекта на том же земельный участок применим и должен соблюдаться, не может быть основанием для того, чтобы считать, что здание «Е» является продолжением предыдущего жилищного проекта, поскольку предыдущий жилищный проект был завершен до 1 октября 19 г.№ 98, а проект жилищного строительства для строительства здания «Е» был впервые утвержден 11 октября 2002 г. Нигде в Постановлении о несогласии на строительство здания «Е» от 11 октября 2002 г. не указано, что здание «Е» ‘ представляет собой продолжение ранее завершенного жилищного проекта. Тот факт, что возражения, выдвинутые при утверждении более раннего жилищного проекта на том же земельном участке, были применимы к рассматриваемому жилищному проекту, не позволяет сделать вывод о том, что рассматриваемый жилищный проект является продолжением ранее существовавшего жилищного проекта. Таким образом, в фактах настоящего дела, когда ни налогоплательщик не добивался утверждения плана строительства здания «Е» в качестве расширения ранее существовавшего жилищного проекта, ни Муниципальная корпорация не давала разрешения на жилищный проект, состоящий из Здание «Е» как продолжение ранее существовавшего жилищного проекта, органы по подоходному налогу не вправе утверждать, что одобрение жилищного проекта, выданное Муниципальной корпорацией 11 октября 2002 г., представляет собой продолжение жилищного проекта, утвержденного в 19 году.93.

не указано, что здание «Е» ‘ представляет собой продолжение ранее завершенного жилищного проекта. Тот факт, что возражения, выдвинутые при утверждении более раннего жилищного проекта на том же земельном участке, были применимы к рассматриваемому жилищному проекту, не позволяет сделать вывод о том, что рассматриваемый жилищный проект является продолжением ранее существовавшего жилищного проекта. Таким образом, в фактах настоящего дела, когда ни налогоплательщик не добивался утверждения плана строительства здания «Е» в качестве расширения ранее существовавшего жилищного проекта, ни Муниципальная корпорация не давала разрешения на жилищный проект, состоящий из Здание «Е» как продолжение ранее существовавшего жилищного проекта, органы по подоходному налогу не вправе утверждать, что одобрение жилищного проекта, выданное Муниципальной корпорацией 11 октября 2002 г., представляет собой продолжение жилищного проекта, утвержденного в 19 году.93.

22. Надежда Налогового управления на Пояснение к Разделу 80IB (10) (a), которое было введено с 1 апреля 2005 года, также неуместно. Упомянутое Разъяснение предполагает, что если утверждение в отношении жилищного проекта дается более одного раза, то этот жилищный проект считается утвержденным в дату, когда план строительства такого жилищного проекта впервые утверждается местная власть. Например, в отношении жилищного проекта налогоплательщик может потребовать внесения поправок в план здания на нескольких этапах строительства, и они могут быть одобрены. В таком случае пояснение предусматривает, что для целей Раздела 80IB (10) проект жилищного строительства считается одобренным в день, когда местный орган власти дал первое одобрение. Таким образом, Пояснение к Разделу 80IB (10)(a) относится к утверждению, предоставленному одному и тому же жилищному проекту более одного раза, и указанное Пояснение не будет применяться, если одобрение предоставляется для разных жилищных проектов. В данном случае, как отмечалось ранее, строительство здания «Е» представляет собой самостоятельный жилищный проект, и, следовательно, дата начала строительства более раннего жилищного проекта не может применяться к жилищному проекту, состоящему только из здания «Е».

Упомянутое Разъяснение предполагает, что если утверждение в отношении жилищного проекта дается более одного раза, то этот жилищный проект считается утвержденным в дату, когда план строительства такого жилищного проекта впервые утверждается местная власть. Например, в отношении жилищного проекта налогоплательщик может потребовать внесения поправок в план здания на нескольких этапах строительства, и они могут быть одобрены. В таком случае пояснение предусматривает, что для целей Раздела 80IB (10) проект жилищного строительства считается одобренным в день, когда местный орган власти дал первое одобрение. Таким образом, Пояснение к Разделу 80IB (10)(a) относится к утверждению, предоставленному одному и тому же жилищному проекту более одного раза, и указанное Пояснение не будет применяться, если одобрение предоставляется для разных жилищных проектов. В данном случае, как отмечалось ранее, строительство здания «Е» представляет собой самостоятельный жилищный проект, и, следовательно, дата начала строительства более раннего жилищного проекта не может применяться к жилищному проекту, состоящему только из здания «Е». потому что условия, изложенные при утверждении предыдущего жилищного проекта, также были применены к рассматриваемому жилищному проекту.

потому что условия, изложенные при утверждении предыдущего жилищного проекта, также были применены к рассматриваемому жилищному проекту.

23. Следующий аргумент налоговой службы заключается в том, что для того, чтобы воспользоваться вычетом в соответствии с разделом 80IB (10), жилищный проект должен иметь размер свободного участка земли, площадь которого не менее одного акра. В данном случае имеется пять зданий (A, B, C, D и E) на участке площадью 2,36 акра, следовательно, пропорциональная площадь каждого здания будет меньше одного акра и, следовательно, преимущество Раздела 80IB (10) не может быть предоставлено в отношении жилищного проекта, состоящего из здания «Е».

24. Как справедливо утверждает адвокат налогоплательщика и интервентов, Раздел 80IB (10)(b) определяет размер земельного участка, но не размер жилищного проекта. Размер земельного участка согласно Разделу 80IB (10) должен составлять не менее одного акра. Раздел не устанавливает, что участок площадью не менее одного акра должен быть свободным участком.

25. Следовательно, вопрос, который следует рассмотреть, заключается в том, правомерно ли налоговое управление толковать выражение «земельный участок» в Разделе 80IB (10)(b) как «свободный земельный участок»?

26. Целью Раздела 80IB (10) предоставления вычета в размере ста процентов от прибыли предприятия, возникающей в результате разработки и строительства жилищного проекта, является увеличение жилищного фонда для людей с низким и средним доходом. группы при соблюдении определенных условий. Тот факт, что максимальный размер жилой единицы в жилищном проекте, расположенном в городах Мумбаи и Дели, ограничен 1000 квадратных футов, ясно показывает, что намерение законодательного органа состоит в том, чтобы предоставить большое количество жилых единиц среднего размера в интересах простого человека. Однако в отсутствие определения выражения «жилищный проект» и в отсутствие указания размера или количества жилищных проектов, которые должны быть построены на земельном участке площадью не менее одного акра, даже один жилищный проект, содержащий несколько жилых единицы размером не более 1000 квадратных футов, построенные на участке земли с минимальной площадью в один акр, будут иметь право на вычет по Разделу 80IB (10). Если строительство в соответствии с Разделом 80IB (10), предложенное Налоговой службой, будет принято, это будет означать, что если на свободном участке земли будет реализован один жилищный проект, отвечающий всем условиям, то вычет будет доступен для этого жилищного проекта, и если после этого несколько других жилищных проектов осуществляются на одном и том же земельном участке, вычет не будет применяться к этим жилищным проектам, поскольку участок перестает быть свободным после строительства первого жилищного проекта. Такая конструкция, если она будет принята, нарушила бы цель, с которой была принята статья 80IB (10).

Если строительство в соответствии с Разделом 80IB (10), предложенное Налоговой службой, будет принято, это будет означать, что если на свободном участке земли будет реализован один жилищный проект, отвечающий всем условиям, то вычет будет доступен для этого жилищного проекта, и если после этого несколько других жилищных проектов осуществляются на одном и том же земельном участке, вычет не будет применяться к этим жилищным проектам, поскольку участок перестает быть свободным после строительства первого жилищного проекта. Такая конструкция, если она будет принята, нарушила бы цель, с которой была принята статья 80IB (10).

27. Кроме того, простое прочтение Раздела 80IB (10) даже отдаленно не предполагает, что участок земли площадью не менее одного акра должен быть свободным. Указанный Раздел допускает вычет жилищного проекта, отвечающего всем остальным условиям), построенного на земельном участке площадью не менее одного акра, и не имеет значения, существуют ли какие-либо другие жилищные проекты на указанном земельном участке или нет. В этих обстоятельствах толкование положений Раздела 80IB (10) путем добавления слов к закону является совершенно необоснованным, и такое толкование, которое противоречит цели, с которой Раздел был принят, должно быть отклонено.

В этих обстоятельствах толкование положений Раздела 80IB (10) путем добавления слов к закону является совершенно необоснованным, и такое толкование, которое противоречит цели, с которой Раздел был принят, должно быть отклонено.

28. Помимо вышеизложенного, Центральный совет по прямым налогам (CBDT) в своем письме от 4 мая 2001 г., адресованном Палате жилищного строительства Махараштры, указал следующее:

«Нижеподписавшемуся поручено сослаться на ваше письмо No.MCHI:RSA:m:388/1 9 799/3 от 1 января 2001 г. и указать, что проект дополнительного жилья на территории существующего жилищного проекта может квалифицироваться как объект инфраструктуры в соответствии с Разделом 10 (23G) и 80IB (10) при условии, что он осуществляется отдельным предприятием с отдельными бухгалтерскими книгами, чтобы гарантировать, что можно установить правильную прибыль для целей Раздела 80IB, а также определить поступления и выплаты долгосрочных финансов в соответствии с положениями Раздела 10(23G). ), отдельно финансовые договоренности, а также, если он отдельно выполняет все другие установленные законом условия, перечисленные в разделах 10(23G) и 80(B(10). Что касается вашего запроса относительно определения жилищного проекта, уточняется, что любой проект который был одобрен местными властями в качестве жилищного проекта, должен считаться соответствующим для целей Раздела 10 (23G) и 80IB (10)».

), отдельно финансовые договоренности, а также, если он отдельно выполняет все другие установленные законом условия, перечисленные в разделах 10(23G) и 80(B(10). Что касается вашего запроса относительно определения жилищного проекта, уточняется, что любой проект который был одобрен местными властями в качестве жилищного проекта, должен считаться соответствующим для целей Раздела 10 (23G) и 80IB (10)».

29. Из вышеупомянутого письма CBDT становится ясно, что для целей Раздела 80IB (10) это не мандат Раздела, согласно которому жилищный проект должен быть на свободном участке земли площадью не менее одного акр, и когда новый жилищный проект строится на участке земли с минимальной площадью в один акр, но с существующими жилищными проектами, будет претендовать на вычет по Разделу 80IB (10). Даже в противном случае довод налоговой инспекции не выдерживает критики, поскольку в городе Мумбаи, где ощущается острая нехватка площадей, трудно найти свободный участок площадью не менее одного акра, и даже если таких участков существует мало, нельзя сказать, что вычет по Разделу 80IB (10) предназначался для предоставления выгоды только предприятиям, которые строят жилищные проекты на этих нескольких участках. Таким образом, ясно, что на земельном участке площадью не менее одного акра может быть любое количество жилищных проектов, при условии, что эти жилищные проекты одобрены местными властями и соответствуют условиям, изложенным в Разделе 80IB (10). ), вычет там под не может быть отказано для всех этих жилищных проектов. Раздел 80IB (10) при указании размера земельного участка не указывает размер или количество жилищных проектов, которые должны быть реализованы на участке площадью не менее одного акра. В результате теряется значение размера земельного участка, и, следовательно, налогоплательщик при выполнении других условий получает право на вычет по Разделу 80IB (10) при строительстве жилищного проекта на участке площадью один акр, независимо от того, существуют другие жилищные проекты или нет. В этих обстоятельствах решение Трибунала об отклонении утверждения налоговой инспекции относительно размера участка не может быть ошибочным.

Таким образом, ясно, что на земельном участке площадью не менее одного акра может быть любое количество жилищных проектов, при условии, что эти жилищные проекты одобрены местными властями и соответствуют условиям, изложенным в Разделе 80IB (10). ), вычет там под не может быть отказано для всех этих жилищных проектов. Раздел 80IB (10) при указании размера земельного участка не указывает размер или количество жилищных проектов, которые должны быть реализованы на участке площадью не менее одного акра. В результате теряется значение размера земельного участка, и, следовательно, налогоплательщик при выполнении других условий получает право на вычет по Разделу 80IB (10) при строительстве жилищного проекта на участке площадью один акр, независимо от того, существуют другие жилищные проекты или нет. В этих обстоятельствах решение Трибунала об отклонении утверждения налоговой инспекции относительно размера участка не может быть ошибочным.

30. Последний довод налоговой службы в отказе в предоставлении вычета в соответствии с разделом 80IB (10) заключается в том, что две квартиры на первом этаже здания «Е» были объединены в одну квартиру, в результате чего максимальный размер жилая единица превысила 1000 квадратных футов, что является нарушением условия, изложенного в Разделе 80IB (10), и, следовательно, налогоплательщик не имеет права на вычет.